bob手机登录网址体育:一、智能操控器智能终端的大脑 发布时间:2023-08-06 06:14:28 来源:bob手机体育app 作者:BOB体育多特

智能操控器指在仪器、设备、设备、系统中为完结特定用处而规划的核算机操控单元,一般以微操控器(MCU)芯片或数字信号处理器(DSP)芯片为中心部件,经过置入相应的核算机软件程序以完结某些特定的感知、核算和操控功用。智能操控器是智能设备的大脑,坐落工业链中游。本钱构成中直接资料本钱占比高,其间上游芯片为最重要的原资料。下流终端商场包含轿车电子、家用电器、电动东西、医疗设备、智能家居等范畴。

本期的智能内参,咱们引荐光大证券的陈述《AIoT 职业动态陈述之智能操控器篇》,解密智能操控器的上下流工业链概略和国产厂商的开展趋势。

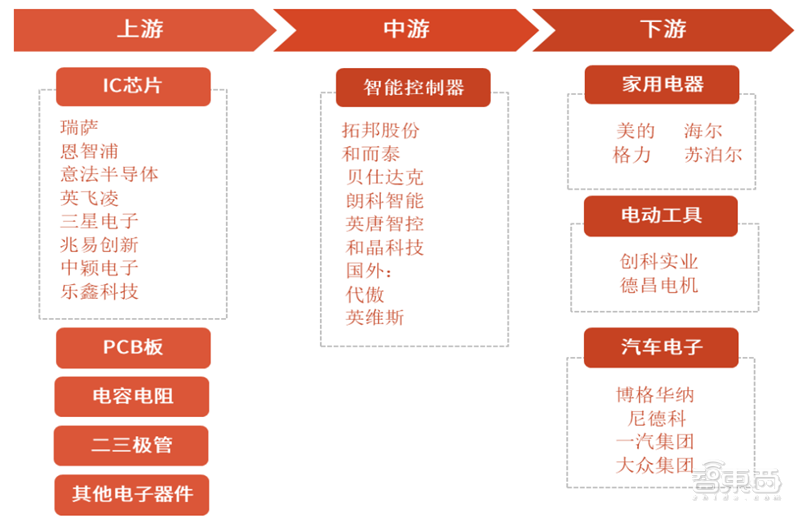

智能操控器是内置于智能设备中的一种核算机操控单元,其经过接口获取设备作业状况、指令履行成果以及环境数据等信息,履行内部操控程序,输出操控信号来操控设备,完结对被控设备的自动化操控。智能操控器是日子电器、电动东西轿车等整机产品在原有功用使用基础上进行拓宽的高附加值产品,坐落工业链中部。

其上游原资料首要有 IC 芯片、PCB 板、晶体管、电容电阻等元器件,下流使用广泛,首要包含家用电器、轿车电子、电动东西、智能家居、医疗健康等相关职业。其间,上游原资猜中最中心的零部件为 IC 芯片,首要制作公司有恩智浦、三星电子、意法半导体等,操控器厂商国外首要有代傲、英维斯,国内首要厂商有拓邦股份、和而泰、朗科智能、贝仕达克等。下流各子范畴首要公司有家用电器范畴的美的、海尔、西门子、九阳等家电企业,电动东西范畴的 TTI、VAX、AEG 等海外电动东西龙头,轿车电子范畴的博格华纳、尼德科等 TIER1 厂商以及特斯拉、BBA 等轿车主机厂。

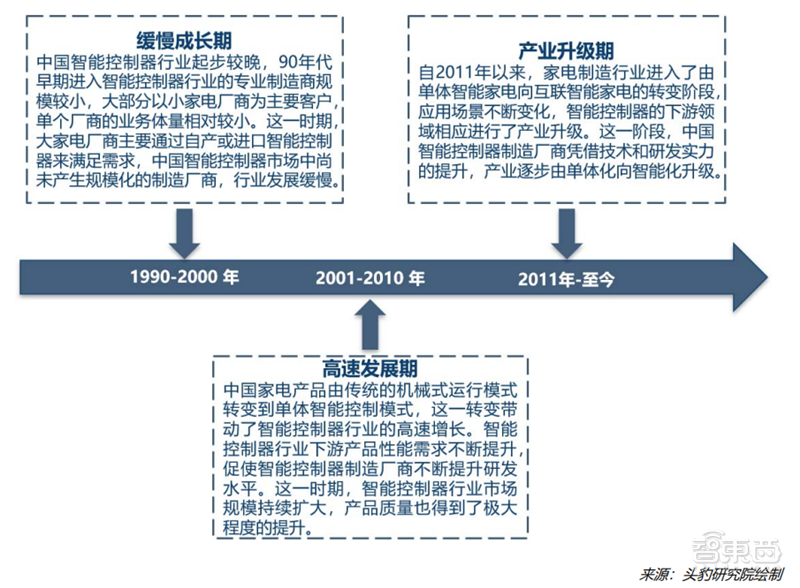

21 世纪 90 年代,小家电职业诞生,作为家电上业的智能操控器职业逐渐从家电整机制作职业中别离,成为一个新式职业。我国智能操控器职业自起步至今大致可区分为三个开展阶段:

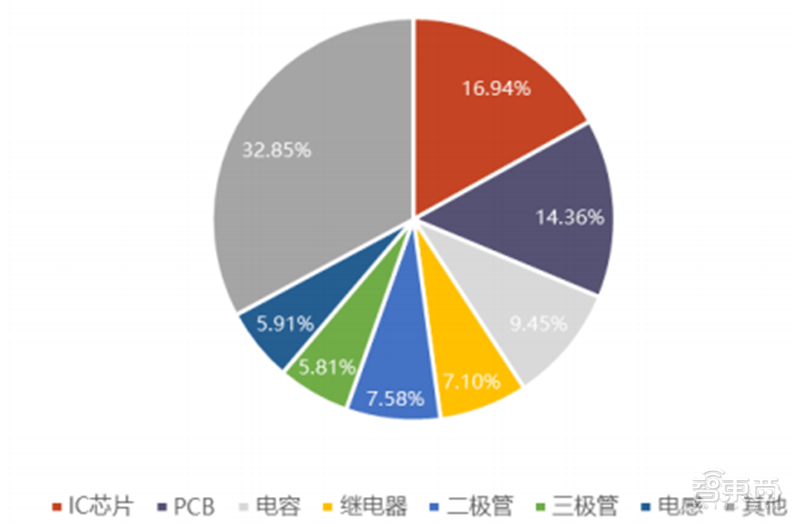

智能操控器的工业链上游原资料首要由 IC 芯片、PCB 板、电容电感、三极管、线材等电子元器件构成。从本钱占比来看(2020H1),依据瑞德智能招股书,直接资料是智能操控器本钱的最首要来历,占比约在 79%左右。其间,IC 芯片是本钱占比最高的上游元器件,占比约为 17%。而从技能层面来看,IC 芯片出产包含规划、晶圆制作、封装、测验等多个过程,技能含量也相对较高,是上游资猜中的中心部件。

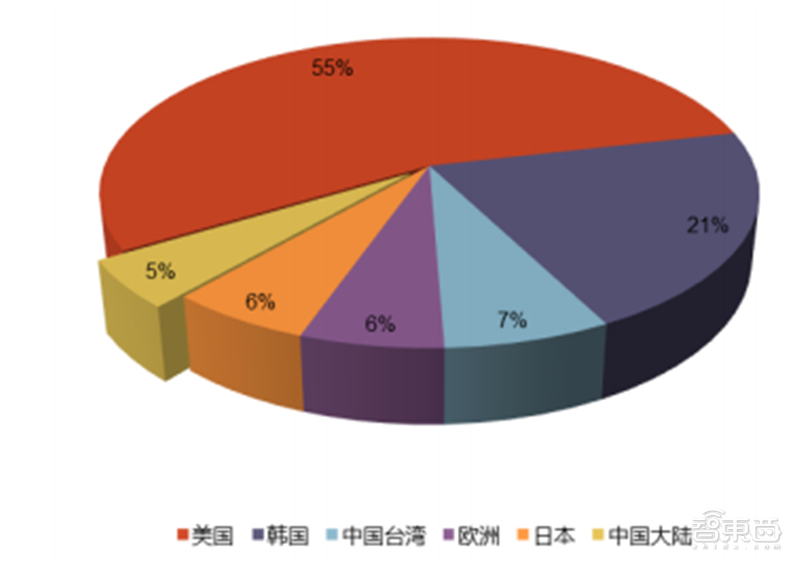

智能操控器所用的 IC 芯片以 MCU 芯片为主。MCU 即微操控器,可以完结对特定使用的操控处理,其工频和功耗低于 CPU、MPU 等芯片,广泛使用于智能操控、家电等范畴。现在 MCU 供给首要来自海外,国内厂商技能相对落后且产能难以满意需求。依据 IC Insights 的数据,按销售额核算 2020 年美国 IC芯片份额占全球的 55%,韩国占 21%,我国大陆仅占 5%左右。而从细分结构来看,2020 年国内 MCU 芯片占 IC 产品比重仅为 3.6%。从实践收购状况来看,世界电子商情的调研数据标明,2020 年约有 73%的公司挑选海外供货商,相对会集介意法半导体(18%)、恩智浦(14%)、德州仪器(11%)等海外龙头。

智能操控器职业下流使用广泛,触及范畴很多,首要包含家用电器范畴、电动东西及设备范畴、健康及护理范畴、轿车电子范畴和智能建筑及家居范畴等。依据沙利文数据闪现,我国智能操控器各使用范畴商场规划占比中,轿车电子、家用电器和电动东西及设备占有前三大份额,商场规划占比别离为 23.6%,13.2%和 11.8%,算计共占约 50%的份额。随同互联网和通讯技能的不断开展,各产品及职业范畴的互通性不断加强,大数据使用等智能化需求将大幅度添加,继续影响家用电器、轿车电子和电动东西及设备等范畴对智能操控器需求的添加。

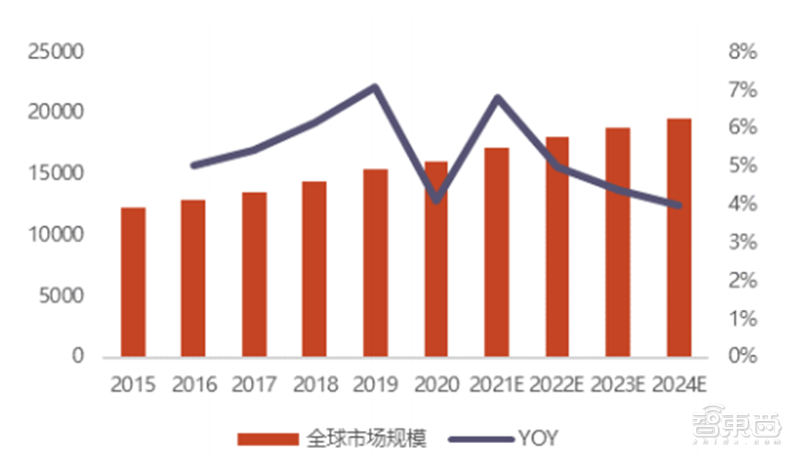

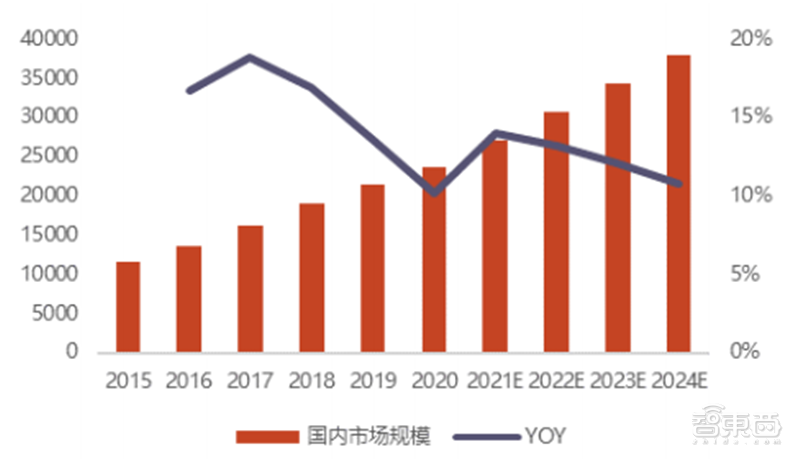

作为中游部件,智能操控器关于下流景气量具有较高的依靠,下流商场空间的改变趋势关于智能操控器企业影响深远。随同着物联网的高速生长,产品智能化进程不断加快,智能操控器的下流空间被进一步翻开,远景宽广。添加空间宽广。依据 Frost & Sullivan 的猜测,到 2024 年全球智能操控器商场规划有望到达约2 万亿美元,国内智能操控器商场将到达 3.8 万亿元。2015-2020 年,国内智能操控器商场规划 CAGR 到达 15.2%,而全球 2015-2020 年智能操控器商场的CAGR 为 5.6%,国内商场年复合添加快度相对更快,添加空间宽广。

国内公司的出产形式逐渐向 ODM、JDM 搬运,为下流公司节省了规划本钱,进一步拉升了国内厂商的世界竞赛力。ODM 形式和 JDM 形式下的产品规划根本由操控器公司完结,规划权限从下流向中游的搬运可以进步下流公司的客户黏性,协助国内企业完结从获取海外份额到留住海外份额的转化。现在,国内智能操控器规划较大的企业和而泰 ODM 份额在 70%左右,拓邦股份在 50%左右,中小规划公司朗特智能、瑞德智能的 ODM 份额也到达 45%以上。

从全球竞赛格式来看,海外智能操控器职业开展相对较早,占有较多商场份额,国内厂商份额占比较少。但跟着国内厂商技能实力的不断加强,以及国内工程师盈利的逐渐开释,部分海外订单流入国内,国内商场的全体份额有所添加。2017 年以来,国内智能操控器公司如拓邦股份、和而泰、朗科智能等公司的海外事务收入均保持添加,海外份额不断进步。

别的,近年来遭到国家相关方针的继续推进,开展环境友好。2020 年 3 月,发改委等 22 部分联合公布《关于促进消费扩容提质加快构成强壮国内商场的施行定见》,清晰提出要鼓舞企业使用物联网、大数据、云核算、人工智能等技能推进各类电子产品的智能化晋级;2020年 5 月,工信部提出要推行移动物联网技能在智能家居、可穿戴设备、儿童及白叟照看、宠物追寻等产品中的使用,进一步清晰了物联网快速浸透的技能布景下智能操控职业的明亮远景。

家用电器是智能操控器最首要的使用场景之一,具有多品类、多功用的特色。家电职业的开展可以拉动各品类家用电器智能操控器需求进步。

从家电的品类结构来看,近几年小家电产品越来越多样,榨汁机、面包机、空气炸锅、美容仪、除螨仪等层出不穷,在满意顾客的精密化需求的一起,具有低单价、小体积的差异优势,成为拉动家电范畴的重要板块。依据 Frost & Sullivan的猜测,到 2024 年,我国小家电商场规划有望打破 2000 亿元,2020 年到 2024年复合添加率有望到达 9.77%。而依据智研咨询的数据,2020 年我国家庭均匀具有小家电数量缺乏 10 件,而欧美国家该数据在 20-30 件左右,我国小家电商场仍有较为可观的浸透空间。跟着顾客需求的不断细化,以及小家电品类的逐渐多元,我国家电职业将遭到小家电快速添加的有力拉动,迎来添加动能。

电动东西是以电力为动力的机械化东西,包含电钻、电锤、割草机、扫雪机等,是对传统东西的技能晋级。智能操控器可以精准操控电动东西的转速、功率等参数,是电动东西的中心部件之一。按使用场景区分,电动东西首要可以分为专业级、工业级、DIY 级三种,其间专业级和工业级首要面向 B 端,可以完结愈加精密的机械切开、机械操控等。DIY 级电动东西则首要面向 C 端,以家庭为首要使用场景。

从职业格式来看,电动东西职业份额会集度高且会集于海外,Stanley、TTI 等为职业龙头。从区域份额来看,受寓居场景与日子习惯的影响,电动东西使用商场首要在北美和欧洲,亚太区域的浸透率仍有待进步。依据 Choice 的数据,2019年全球电动东西销售额别离有 38.4%、32.1%散布在北美和欧洲,亚太则占20.8%。

智能操控器对接方面,2018 年在 TTI 产品智能操控器的前八名供货商中,我国的 4 家企业拓邦股份、和而泰、朗科智能、贝仕达克对TTI 供给占比到达 80%以上。咱们以为,我国智能操控器企业在电动东西范畴现已积累了必定的海外客户经历,在海外电动东西需求安稳的区域特征下,拓邦股份、和而泰等领军公司有望进一步打入其他海外客户的供给系统,翻开海外生长空间。依据头豹研究院的猜测,到 2025 年,我国电动东西商场规划有望到达 937亿元,2020 年到 2025 年 CAGR 在 3%左右。

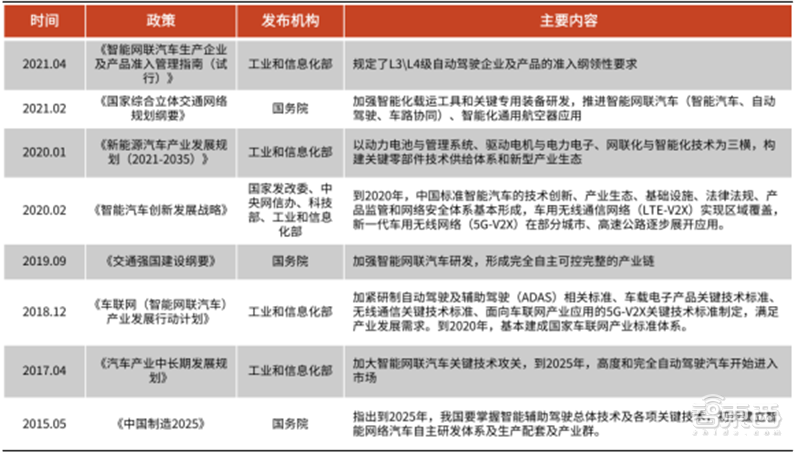

智能轿车是轿车范畴的重要开展方向,也是国家高度重视的开展方向,为此,国家屡次出台配套方针规范推进职业开展。早在 2015 年,国务院发布的我国施行制作强国战略榜首个十年的举动纲要《我国制作 2025》中就将智能辅佐驾驭放在重要方位,指出到 2025 年我国要把握智能驾驭中心技能,开始树立智能网联轿车相关研制系统及配套工业群。

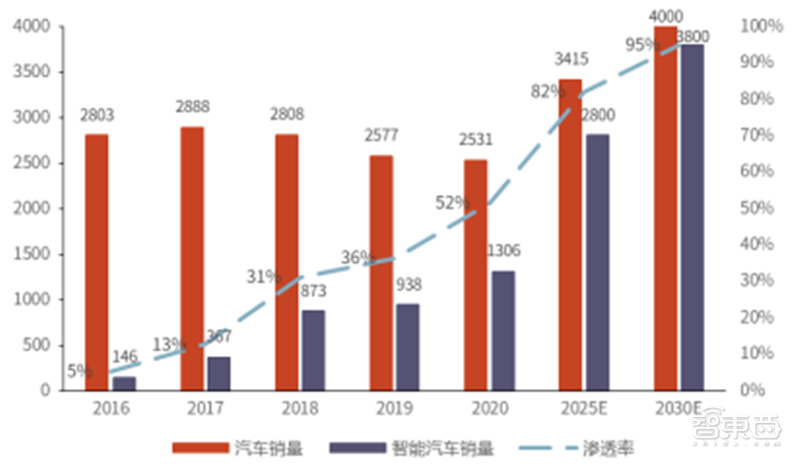

近年来,跟着谷歌、百度、华为、特斯拉等全球科技巨子进行很多的研制投入,智能网联轿车开展的相关技能瓶颈被逐渐霸占,L2-L4 等级辅佐驾驭智能轿车已逐渐量产。依据前瞻工业研究院数据,2019 年装备嵌入式移动网络的全球智能网联轿车出货量到达 5110 万辆,与 2018 年比较添加了 45.4%;估计到 2025 年,全球智能网联轿车的出货量将进一步增至 9323 万台。我国的智能轿车数量从2016 年的 146 万辆添加到 2020 年的 1306 万辆,CAGR 高达 72.9%,智能轿车浸透率也进步到了 52%。跟着智能网联新车型的加快投进,商场及潜在顾客关于智能网联认可度的进步,智能网联新车商场浸透率有望逐渐进步,估计到2030 年将到达 95%。

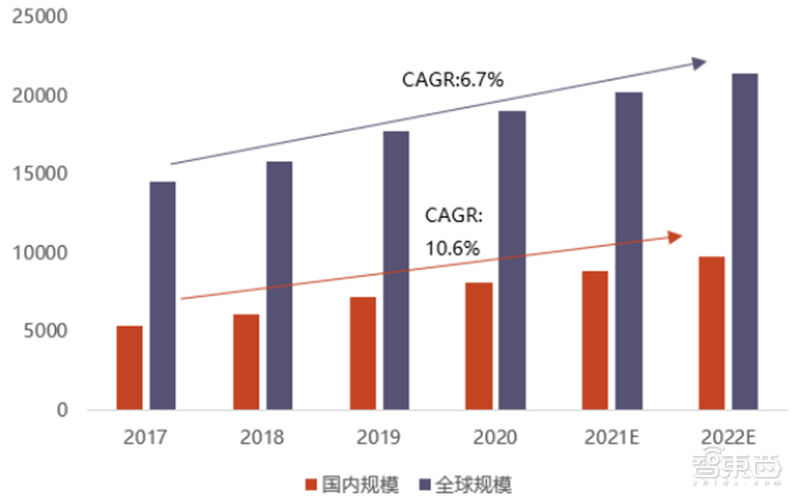

轿车电子是指轿车中所搭载的电子设备和设备的总称,首要可分为轿车电子操控系统和车载电子电器两大类。轿车电子关于智能操控器的需求存在较大刚性,是智能操控器使用最广泛的范畴之一。跟着物联网技能推进车联网的老练落地,轿车电子智能化趋势催生了非常多元的轿车电子品类,然后对智能操控器构成了新的需求。依据智研咨询猜测,2022 年我国轿车电子商场规划有望到达9783 亿元,2017 年到 2022 年 CAGR 有望到达 10.6%,超越全球商场 6.7%的CAGR。

轿车电子范畴未来的驱动力首要来历于轿车电动化和智能化,新动力轿车对传统轿车的代替,以及物联网智能化的开展有望经过影响轿车电子职业来直接推进智能操控器职业景气上行。首要,受锂电技能的不断老练以及世界各国节能减排方针的推进,轿车电动化趋势不断加深,并将在未来继续浸透,构成对燃油车的全面代替。而电动化可以显着进步轿车电子的价值份额,咱们以为这将为零部件厂商带来增益,利好操控器职业开展。关于传统紧凑车型,一辆车的本钱构成中轿车电子所占份额在 15%左右,而关于纯电动车型而言该份额到达65%,进步显着。

现在,轿车中的电子操控单元被称为 ECU,其特色是搭载数量会跟着功用单元的添加而线性添加。而轿车智能化的开展趋势下,各类功用被不断催生,ECU数量的继续添加将加重总线压力,下降传输功率。从开展趋势来看,现在的 ECU散布式结构将会随轿车智能化程度的加深转向 DCU 域会集结构,而这将倒逼智能操控器的技能晋级,进步操控器的价值量。

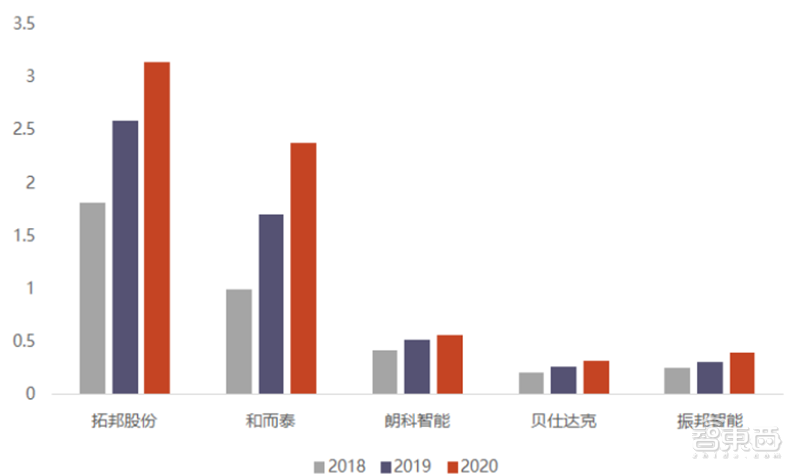

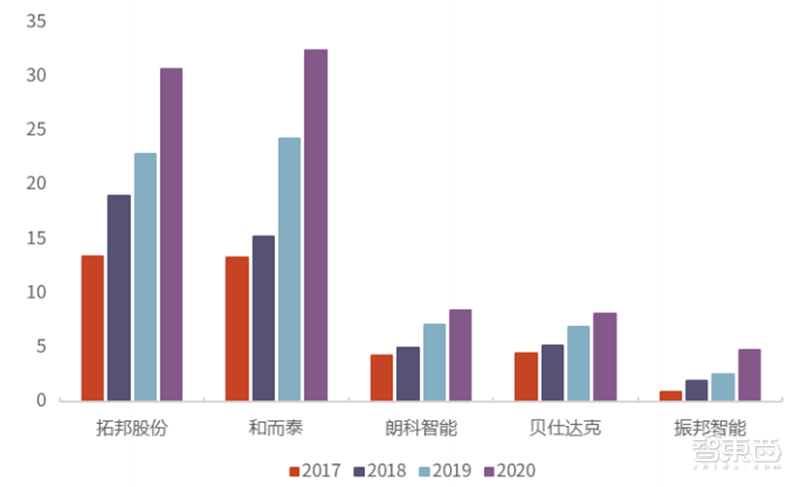

近年来,国内智能操控器职业的竞赛格式出现强者恒强趋势,龙头企业逐渐闪现。从营收规划、营收增速、研制实力三个维度考虑,国内智能操控企业大致可细分为三个阵营。榜首阵营包含拓邦股份、和而泰,此类公司操控器事务起步相对较早,具有必定的先发优势,下流掩盖广泛,具有较大营收规划的一起保持着较高的增速;第二阵营包含和晶科技、朗科智能、华联电子等,此类公司营收规划在 10~20 亿元,营收增速相对较低;第三阵营包含振邦智能、贝仕达克、朗特智能等操控器事务起步相对较晚的公司,此类公司营收规划在 10 亿元以下,但增速较高,具有较好的生长性。

2018 年以来,位列榜首阵营的拓邦股份、和而泰相对占有率(占图表 41 内 8家上市公司收入总和份额)不断进步,2020 年两家厂商相对占有率已达 57.47%,拓邦股份、和而泰的体量和其他 6 家厂商比较已存在显着优势。国内智能操控器职业的规划效应开释越来越显着,上游芯片紧缺布景下龙头企业本钱优势、产能优势、技能优势等与其他公司的距离将逐渐摆开。

作为头部厂商,拓邦股份、和而泰不只营收比其他公司更高,研制投入份额也高于同业公司。跟着顾客需求的不断晋级,智能操控器的技能含量也越来越高,研制水平将会成为智能操控器职业的要害成功要素,头部厂商高额的营收足以支撑其加大研制投入,进一步摆开同其他厂商的技能距离,然后打入更多优质客户供给链,取得更多商场份额。比较之下,很多未上市的小企业因为资金量难以支撑研制需求,产品功能难以满意下流客户需求,将会逐渐损失商场订单,终究被高速开展迭代的商场筛选。

智东西以为,智能操控器职业头部企业因为具有出产本钱更低、原资料供给更安稳、研制投入更高、客户黏性更强等优势,因此在职业景气周期向上阶段将会愈加具有弹性。此外在 AIOT 和 5G 的万物智能年代,国产代替浪潮翻开智能操控器上游我国芯片厂商的生长空间。

上一篇:1756-L81E ControlLogix 5580产品 控制器 下一篇:PLCPAC